La Transformación Inminente de los Ingresos Bancarios a través de las Finanzas Embebidas

A medida que aumenta el interés de los consumidores y empresas por servicios financieros sin fricciones, re pensar las actitudes predominantes dentro de la industria revela nuevas oportunidades para crear valor.

Las finanzas embebidas, antes focalizadas en servicios de marca blanca como por ejemplo emisión de tarjetas prepagas, ahora son esenciales para la innovación y el crecimiento financiero. Cada vez aparecen más ejemplos en pagos en línea y aplicaciones, seguros personalizados y en créditos digitales.

Con la integración creciente de productos de ahorro, crédito, seguros e inversión en aplicaciones y SaaS1 verticales no financieras, analistas estiman un mercado de finanzas embebidas de hasta $7.3 billones2 en 2030, esperando que el 25% de ese mercado esté relacionado al negocio de “lending” (préstamos)

Expandiendo el modelo de negocio de entidades bancarias y financieras

A diferencia del modelo de negocio tradicional, donde un único jugador opera el proceso de principio a fin, las finanzas embebidas dependen de varios roles y actores distintos, incluyendo plataformas tecnológicas, organizadores, comunidades online, y titulares de licencias.

El modelo comercial de finanzas integradas está desafiando cuatro supuestos que prevalecieron en la industria durante años:

- “Los bancos siempre tendrán el control de la infraestructura de pagos.”

- “Los actores no financieros no solicitarán licencias bancarias.”

- “Los bancos seguirán siendo dueños de la cuenta bancaria principal o de la principalidad en el uso de cuentas y, por lo tanto, de la relación con el cliente.”

- “Los nuevos participantes no incursionarán en préstamos como lo hicieron con los pagos.”

La persistencia de estas cuatro “creencias” demuestra la necesidad de que los bancos y otros actores replanteen sus modelos de negocio y se adapten para participar en la evolución de las necesidades y requerimientos de experiencia del cliente, y así aprovechar la importante oportunidad de crecimiento que representan las finanzas embebidas.

- “Los bancos siempre tendrán el control de la infraestructura de pagos.”

En los últimos años, la industria de los pagos ha sido redefinida por nuevos participantes, generando un fuerte cambio hacia transacciones sin efectivo (digitalización de los pagos) y la necesidad de soluciones de pago instantáneo y transfronterizo, entre otras tendencias.

El crecimiento de las finanzas embebidas podría reducir aún más la participación de los bancos tradicionales en el mercado de pagos. Cada vez hay más Proveedores de Servicio de Pagos (PSP) que están ofreciendo soluciones más eficientes para comercios y consumidores. Estas soluciones no solo integran soluciones de pagos en transacciones, sino también otras funciones, reduciendo fricciones y agregando valor, lo cual les permite cobrar mayores fees y ganar mercado. Además, acceden a una gran cantidad de datos de clientes para mejorar experiencias y generar nuevos productos.

Esta nueva dinámica está impactando en los bancos incumbentes, perdiendo cada vez más oportunidades de ingresos y flujos de datos.

- “Los bancos seguirán siendo dueños de la cuenta bancaria principal o de la principalidad en el uso de cuentas y, por lo tanto, de la relación con el cliente.”

Hasta ahora, los bancos han adoptado la posibilidad de ofrecer servicios financieros digitales como un complemento a su ”core business” o simplemente como un canal más para llegar a nuevos clientes/ consumidores.

La “creencia” era que los bancos, a través de la propiedad de la cuenta bancaria, mantendrían su papel actual con su base principal de clientes. Pero el atractivo de las cuentas bancarias como fuente importante de datos del cliente, hizo que nuevos participantes ofrezcan cuentas digitales para competir por dicha principalidad y empiecen a utilizar esos datos para mejorar la oferta de productos y servicios.

Se está preparando el escenario para futuras disrupciones, a medida que los clientes se acostumbran más a los pagos vinculados a un número de teléfono móvil y/o una aplicación, sin prestar mucha atención a la cuenta bancaria detrás de la transacción.

Los actores financieros que esperan que las fintech y las grandes tecnológicas retrocedan en sus esfuerzos para ganar cuota de mercado o ingresar al mercado de servicios financieros, es probable que se decepcionen. En el pasado, los fabricantes de películas para cámaras eran escépticos sobre la fotografía digital, y los fabricantes de cámaras digitales no creían que las cámaras pudieran integrarse en los teléfonos celulares, ambas suposiciones resultaron equivocadas. Las tecnologías utilizadas en la fotografía y las empresas que las producen han cambiado drásticamente. En las próximas décadas, es posible que los bancos sigan un camino similar y ocupen un papel muy diferente en el sistema financiero.

- “Los actores no financieros no solicitarán licencias bancarias.”

Era común escuchar opiniones de que las empresas tecnológicas no buscaban licencias bancarias porque temían que esto implicaría un riesgo demasiado grande para su modelo de negocio.

Los bancos han confiado durante mucho tiempo en sus ventajas competitivas en términos de escala, confianza del cliente y conocimiento regulatorio, y que por lo tanto, eran los únicos calificados para obtener las licencias requeridas. Pero esta suposición está siendo cuestionada; además de las posibles incursiones de las grandes tecnológicas, está creciendo el número de fintechs con licencias bancarias que operan bajo el modelo de las finanzas embebidas. Un ejemplo de esto es la compra de ABC Capital por parte de la fintech Ualá, lo que permite a la empresa avanzar con una fusión que finaliza su camino hacia una licencia bancaria en la segunda economía más grande de América Latina (México)

Muchas de estas fintechs forman parte de un cambio más grande hacia ecosistemas de servicios financieros que tienen el potencial de desintermediar a los bancos incumbentes.

- “Los nuevos participantes no incursionarán en préstamos como lo hicieron con los pagos.”

El negocio de los préstamos para consumidores y/o empresas, es para muchos bancos, uno de los negocios más rentables.

Muchos incumbentes han asumido que los obstáculos regulatorios y/o su conocimiento y experiencia sobre riesgo crediticio, disuadirían la entrada de nuevos participantes, pero esto ya está demostrando ser falso.

Cada vez más jugadores, que han incursionado en las finanzas embebidas, principalmente en pagos, están expandiéndose ahora hacia los préstamos embebidos. Esto implica asociarse con bancos y emisores de tarjetas de crédito, realizando adquisiciones estratégicas de fintechs o incluso adquiriendo bancos. El crecimiento exponencial de los créditos “BNPL” (Buy Now Pay Latter) a nivel global para préstamos al consumo, son un ejemplo de ello.

Si bien todavía las entidades bancarias y financieras tradicionales tienen ventaja en el negocio de los créditos (por ejemplo, el costo del fondeo), su cuota de mercado está en riesgo frente a la incursión de nuevos participantes, especialmente a medida que los préstamos se integran cada vez más en la experiencia de compra de los consumidores o en las operaciones diarias de pequeñas y medianas empresas.

El costo de no actuar

Las entidades bancarias y financieras deben evaluar detenidamente el verdadero costo de no hacer nada frente a la alternativa de preparar su modelo de negocio para los desafíos planteados por las finanzas embebidas.

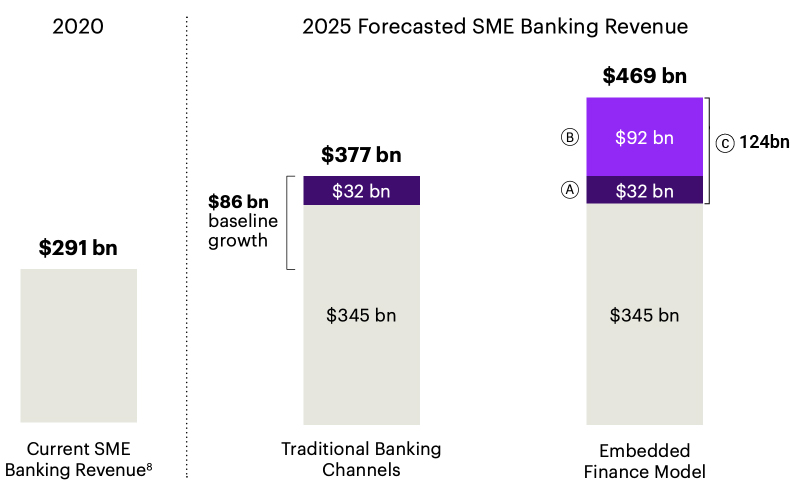

Para ejemplificar este costo de no actuar, podemos apoyarnos en un informe de Accenture3 de 2021.

Dicho informe estima que las finanzas embebidas podrían capturar hasta el 26% del mercado global de la banca para PYMEs en el 2025, lo que representaría casi $124 mil millones de dólares.

Este monto tiene dos explicaciones. Por un lado, la inacción de los bancos podría generarles una pérdida significativa de ingresos de las pymes a favor de nuevos actores. Si los bancos incumbentes no actúan, las nuevas propuestas de valor de finanzas embebidas podrían captar alrededor de $32 mil millones de dólares del mercado bancario de pymes en 2025.

Por otro lado, se estima que el potencial de las finanzas embebidas para expandir el mercado bancario de las pymes a través de plataformas generará un crecimiento de hasta $92 mil millones de dólares. Esta expansión del negocio se deberá a la disposición de las pymes a pagar más por servicios bancarios de valor agregado, una mayor inclusión de la población de pymes con acceso limitado a servicios bancarios, y a la introducción de nuevos productos.

- (A) 8% de los ingresos de servicios bancarios para SME serán generados por productos/ canales apalancados en Finanzas Embebidas (FE)

- (B) Crecimiento adicional estimado atribuido a Finanzas Embebidas (FE)

- (C) Modelo de FE puede capturar hasta un 26% del mercado global de servicios bancarios para SME ($124 mil millones)

El futuro es sin fricciones.

La evolución de los servicios financieros hacia experiencias interconectadas ya es una realidad. on.score es el socio para aquellos bancos que quieran aprovechar la oportunidad de reimaginar sus ofertas en un mundo integrado y competir en base a propuestas de valor diferenciadas para los clientes.

Con experiencia en transformación digital y estrategias de ecosistemas, on.score guía a las empresas en procesos de integración complejos, para lograr la apertura de nuevos canales de distribución y generación de nuevas fuentes de ingresos.

Aprovechando la tecnología, on.score facilita el acceso a nuevos clientes y nichos de mercado al embeber productos financieros personalizados en el ‘customer journey’ de una Comunidad. Con nuestro apoyo, las empresas superan desafíos organizativos para hacer crecer su negocio digital, generando un impacto económico significativo.

Si eres una entidad bancaria/financiera o empresa de otro sector, en busca de impulsar el negocio de préstamos digitales, no pierdas la oportunidad de unirte al mundo de las finanzas embebidas. Contáctanos para conocer cómo podemos ayudarte a alcanzar el éxito en este viaje de transformación digital.”

1 – SaaS= Service as a Software

2 – Simon Torrance analysis – Bain Capital Ventures

3 – Embedded finance for SMEs: The ultimate collaboration of banks and digital platforms