Las compras financiadas en cuotas no son una novedad en América Latina como sí lo están siendo en los países desarrollados mediante la adopción del método de pago “BNPL / Buy Now Pay Later” | “Compre Ahora, Pague Después”

¿Tiene el “BNPL” potencial de crecimiento en la región? ¿Hay necesidad de este método de pago teniendo las tarjetas de crédito? Algunos opinan que no. Veamos juntos lo que está sucediendo.

Iniciamos este nuevo artículo con un video de 1993, cuando Burger King decidió aceptar tarjetas de crédito. Como se ve claramente, la mayoría de los entrevistados pensaron que no iba a funcionar ofrecer financiamiento como método de pago para la compra de hamburguesas. Como bien sabemos, se equivocaron.

Me parece un buen ejemplo para pensar lo que está sucediendo en la región y cómo el “BNPL” puede sorprendernos nuevamente, como hizo la tarjeta de crédito en su momento.

“BNPL”: Sistema que permite a los usuarios, realizar transacciones y adquirir los productos o servicios inmediatamente, con la posibilidad de realizar el pago fraccionado posteriormente.

LATAM, cada vez más cerca del resto del mundo

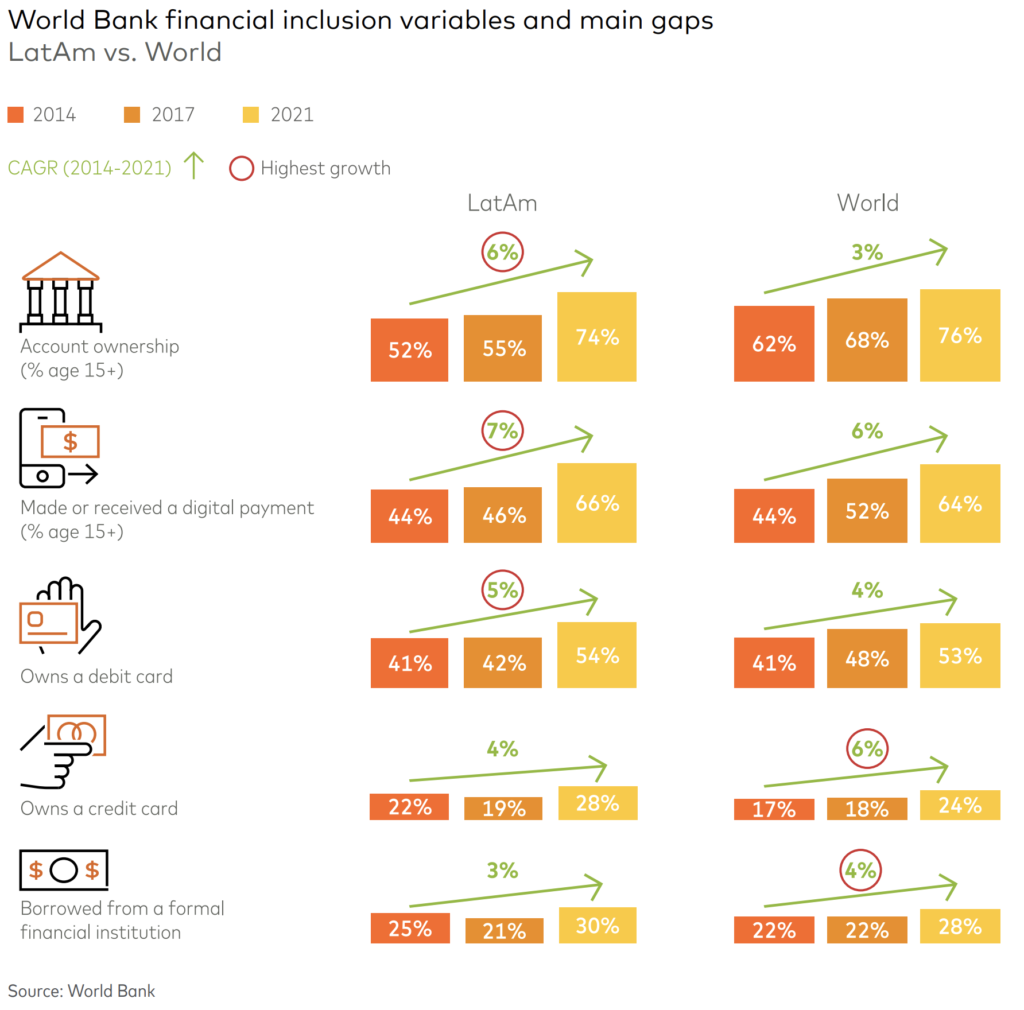

En los últimos años, el” BNPL” ha surgido como una solución de pago disruptiva a nivel mundial, cuyo crecimiento se vio acelerado por la aceleración de la inclusión financiera y digitalización post “COVID-19”. Esto último puede verse claramente en un informe de MasterCard1 , donde se puede observar tanto la reducción del “gap” entre Latam V.S. indicadores a nivel global, como la reducción del uso del efectivo en los pagos.

- Variables de Latam V.S Ratios Globales

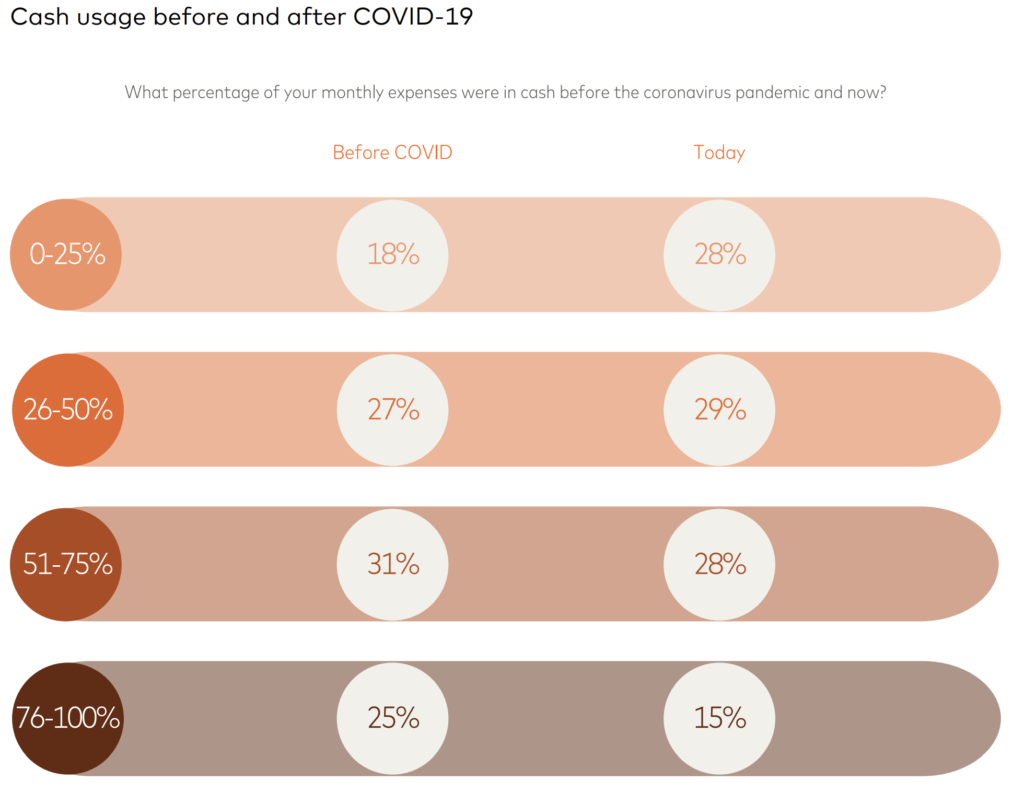

- Reducción del uso de efectivo

Antes del COVID-19, el 25% de los encuestados informaban que utilizaban efectivo para más del 75% de sus gastos mensuales. En 2023, este porcentaje ha caído sorprendentemente al 15%. Además, antes de la pandemia, el 56% de los encuestados afirmaba usar efectivo para la mitad o más de sus gastos. Hoy este número disminuyó al 43%.

Esta evidencia muestra que en Latam se están dando las mismas condiciones que en los países desarrollados, en los cuales “BNPL” posee un crecimiento exponencial.

La inevitable comparación de ambos métodos de pago

Respecto a la inevitable comparación entre las tarjetas de crédito y “BNPL”, ambas tienen coincidencias pero todavía mantienen características únicas importantes, por las cuales atienden a segmentos distintos.

“BNPL”, apalancado en tecnología, empezó su adopción con los Millenials y Generación Z, y en compras relacionadas a la industria de la moda y belleza. Hoy eso está cambiando, penetrando en otros grupos etarios y aumentando su presencia, tanto en gastos menores diarios como en la adquisición de una amplia variedad de productos y servicios. Hasta incluso ya se está hablando de tipos de “BNPL” y de subcategorías, como por ejemplo “TNPL | Travel Now Pay Later” en la industria del turismo.

“BNPL” ofrece una experiencia de compra distinta a la tarjeta de crédito, centrándose en la conveniencia y la rapidez, que sin la tecnología actual para embeber préstamos en servicios de terceros y evaluar online el riesgo crediticio en base a fuentes de información “no tradicionales” dado el escaso historial, no era posible en el pasado.

Por otra parte, una de las tendencias que están revolucionando los hábitos de pago en Latinoamérica es que los sistemas de crédito se están desvinculando de las tarjetas de crédito. En tal sentido se estaría dando un nuevo fenómeno, en el que la aprobación del crédito está ligada a la identidad del comprador y a su comportamiento en diferentes ámbitos, en lugar de a una credencial de pago.

Respecto a las tarjetas de crédito, las mismas se suelen emitir sólo a aquellos clientes que tienen un historial crediticio existente y aceptable, o a aquellos que tienen una actividad relevante con el banco emisor. Las tarjetas de crédito permiten a un usuario gastar durante un mes y luego el pago completo debe depositarse en un período de crédito gratuito de 15-30 días aproximadamente. Después de eso, si decide pagar el monto mínimo, el consumidor debe prepararse para pagar un cargo de interés muy alto. En cambio, el “BNPL” podría considerarse un préstamo a plazo en cuotas, con o sin intereses para el comprador, dependiendo del tipo de “BNPL” en cuestión.

A continuación resumimos las características de cada uno:

Tarjetas de crédito

- Requieren una solicitud y aprobación previa antes de su uso.

- El acceso depende del historial crediticio, ingresos y otros factores financieros.

- Ofrecen un límite de crédito que permite compras hasta cierto monto.

- Posibilidad de realizar compras en una amplia gama de comercios.

- Permite pagar el saldo mínimo y pasar una deuda al mes siguiente.

- Pueden tener tarifas anuales, por uso, y tasas de interés relativamente altas.

- Ofrecen beneficios como promociones, protecciones en compras y seguros.

- Están dirigidas a un cliente más maduro que tiene una mayor capacidad para gastar en su tarjeta y aprovechar beneficios premium.

“BNPL” (Compra Ahora, Paga Después)

- Permite aplicar durante el proceso de compra de forma online y en tiempo real o abrir una cuenta con antelación.

- Apunta a compradores con nulo o poco historial crediticio.

- Dividen el monto de la compra en cuotas para su pago.

- Pueden o no cobrar interés al comprador en las cuotas.

- Si no cobran intereses al comprador, suelen aplicar una tasa de descuento a los comercios en lugar del costo de procesamiento de los procesadores de pago.

- El acceso a “BNPL” puede depender de la relación previa con el proveedor y otros factores.

- Algunos proveedores ofrecen tarjetas de débito virtuales o físicas para uso más amplio.

- Carecen de beneficios como recompensas/ promociones.

- No tiene costo de mantenimiento ni fee de renovación anual.

- Permite que los usuarios nuevos en el crédito se integren digitalmente de manera sencilla.

- Mejor recepción de comercios en cuanto a tiempos y costos para trabajar con proveedores de “BNPL” en comparación a las tarjetas de crédito.

Conclusión, podemos observar que ambos métodos no son excluyentes, sino que atienden a distintos segmentos y necesidades.

Dimensionando el potencial de crecimiento

En particular, el modelo “Buy Now Pay Later (BNPL)”, si bien está creciendo, por ahora sólo representa entre el 1% y el 5% del gasto en comercio electrónico en la región, cuando en Europa se estima que será del 9% en 2023.

Por otro lado, hay una gran cantidad de personas que pueden verse beneficiadas por este método de pago.

Una estimación de la consultora Americas Market Intelligence2 indica que en América Latina hay 99 millones de titulares de tarjetas de crédito, en comparación con 169 millones que son sólo titulares de tarjetas de débito y 117 millones que no están bancarizados.

Otras cifras provistas por la firma Statista sostienen que en 2021 el porcentaje de usuarios de tarjetas de crédito era de 36% en Brasil, 33% en Uruguay, 26% en Argentina, 11% en Costa Rica, Perú y Colombia, 10% en Ecuador, 8% en Bolivia y 5% en Venezuela.

Estos números, sumados a la disminución de la población no bancarizada que carece de historial crediticio, al aumento del ecommerce y a la reducción de usuarios de tarjetas de crédito en dichos países por bloqueos y cancelaciones, sobre todo en los sectores de bajos y medianos ingresos, demuestran el potencial de crecimiento del “BNPL”, ya que deben buscar otras opciones de financiamiento.

Un partner para aprovechar esta oportunidad

Si eres un banco, entidad financiera o empresa de otro sector, que está buscando de impulsar el negocio de préstamos digitales y quiere aprovechar el potencial del “BNPL” como método de pago, contáctanos para conocer cómo podemos ayudarte en lo que respecta a la flexibilidad en el armado de Productos, “underwriting” y capacidades para ofrecer servicios financieros en el lugar, momento y forma adecuados.

1 – The state of financial inclusion post COVID-19 in Latin America and the Caribbean: New opportunities for the payments ecosystem. May 2023

2 , 3 – MEGATRENDS REVOLUTIONIZING PAYMENT HABITS IN LATIN AMERICA